MicroStrategy podría estar cayendo en la trampa del dinero ilimitado

MicroStrategy (MSTR), la compañía tecnológica liderada por Michael Saylor, ha captado la atención de los mercados financieros gracias a su audaz estrategia de inversión en bitcoin (BTC).

Aclamada por algunos como una jugada maestra, su enfoque ha sido replicado por varias empresas. Sin embargo, algunos analistas consideran que esta estrategia podría estar acercándose peligrosamente al borde del colapso.

¿Está MicroStrategy jugando con fuego al endeudarse cada vez más para comprar bitcoin? Mike Fay, un analista de mercados, ha advertido sobre lo que él llama “el error del dinero infinito”.

El interés renovado en MicroStrategy proviene de su innovadora estrategia de utilizar bitcoin como principal activo de tesorería. La inversión en la moneda digital ha llevado a que sus acciones suban significativamente, siendo una de las favoritas entre los inversores en criptoactivos.

De hecho, ha sido tal el éxito, que la compañía alcanzó un nuevo hito al ver su acción superar los 227 dólares, el pasado lunes. Estableciendo así un nuevo máximo histórico, como se aprecia en el siguiente gráfico de TradingView.

Este renovado entusiasmo se debe a la percepción de que MicroStrategy ha encontrado una fórmula rentable: tomar prestado a tasas de interés bajas y utilizar esos fondos para adquirir más bitcoin.

El analista Mike Fay destaca cómo la compañía ha logrado convertir deuda de bajo costo en un activo que históricamente ha generado altos rendimientos, superando con creces los intereses pagados por los préstamos. Pero esta estrategia, aunque efectiva en el pasado, está llena de riesgos, y Fay cree que podría llegar a un punto crítico.

¿Qué es el «error del dinero infinito»?

La lógica detrás del «error del dinero infinito»: MicroStrategy sigue acumulando deuda a bajas tasas de interés, utilizando su flujo de efectivo generado por el negocio de software para cubrir los intereses.

Mientras tanto, adquiere bitcoin con la esperanza de que su precio siga aumentando a largo plazo, lo que incrementaría el valor de las acciones de la compañía, dice el analista.

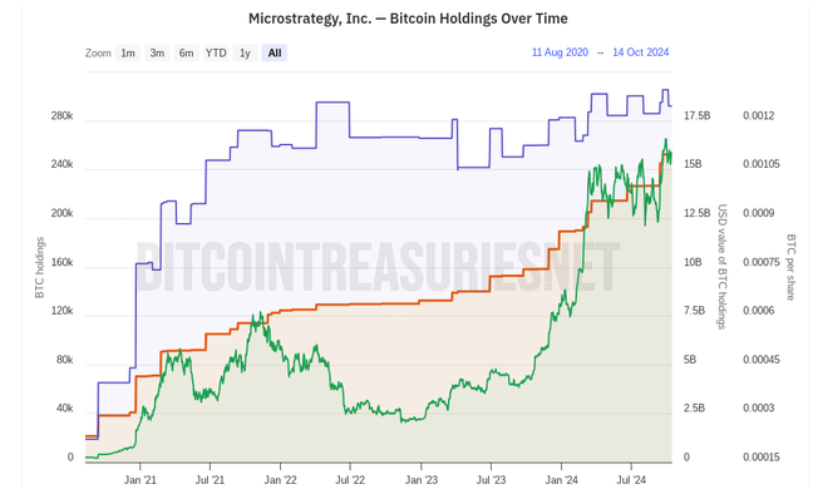

Hasta ahora, esta estrategia ha permitido a la empresa registrar un aumento del 2,9 % en el valor de BTC por acción en lo que va del año, según los datos de Bitcoin Treasuries.

La proyección optimista de la compañía sugiere que este rendimiento continuará creciendo a una tasa anual del 4 % al 8 % entre 2025 y 2027. Sin embargo, Fay no está convencido de que esta estrategia pueda sostenerse en el largo plazo.

A su juicio, el mayor riesgo es que el capital de MicroStrategy dependa más de la especulación en torno a bitcoin que de los ingresos de su negocio principal de software. El dinero que ingresa por esa parte del negocio se utiliza para pagar los intereses de la deuda.

Un volante de inercia peligroso

El pasado junio, la compañía estadounidense anunció su intención de recaudar 700 millones de dólares para comprar más bitcoin, a través de una oferta privada de bonos senior convertibles con vencimiento en 2032, dirigidos a inversionistas institucionales calificados. Estos bonos ofrecen intereses periódicos y garantizan la devolución del capital al vencimiento, como lo reportó CriptoNoticias.

Sin embargo, Fay plantea dudas sobre la capacidad de la empresa para continuar financiando estas compras con deuda a largo plazo. Si bien hasta ahora la empresa ha logrado generar rendimientos positivos, Fay advierte que podría llegar el momento en que MicroStrategy se vea obligada a vender parte de sus tenencias de BTC para cubrir sus compromisos de deuda.

El riesgo es evidente: si el precio de bitcoin cae, el valor de MicroStrategy también se desplomará, afectando a los accionistas. Además, el incremento en los costos operativos de la empresa está comenzando a ser una señal de alerta.

En el segundo trimestre de 2024, los gastos generales y administrativos representaron el 63,2 % de los ingresos, una cifra que podría complicar la estabilidad a largo plazo de la compañía.

“Personalmente, creo que es más prudente invertir capital en bitcoin directamente o en uno de los ETF al contado en este momento. Una prima del 160% sobre las tenencias de BTC a través de MSTR implica un precio de BTC de 171.000 dólares”.

Mike Fay, analista financiero.

En caso que BTC llegue a ese precio, el mejor rendimiento a partir de ahora será en BTC en lugar de en MSTR, dice el analista. “Sin duda, podría volver a equivocarme, pero prefiero comprar el activo que sé que MicroStrategy comprará en lugar de comprar [las acciones] MSTR”, agrega.

Stony Chambers disiente: un riesgo exagerado

A pesar de estas advertencias, la firma de análisis Stony Chambers tiene una visión distinta.

Según esta firma, el temor de que los accionistas de MicroStrategy no sean realmente dueños del BTC que la empresa reporta en sus balances es «muy fuera de lugar».

Esta preocupación surge del hecho de que los activos de BTC están gestionados por una subsidiaria llamada MacroStrategy, lo que algunos han interpretado como una señal de que los accionistas no tienen control directo sobre los activos.

No obstante, la firma aclara que los